Lån og kreditt har spilt en stor rolle i å skape den sivilisasjonen vi lever i. Lån og kreditt har bidratt til å både skape, og endre utfallet av, viktige konflikter som har formet dagens samfunn. Det å forstå lånenes historie er viktig for å kunne forstå hva fremtiden bringer når det gjelder lån. Denne artikkelen vil gi deg en god oversikt over noen av de viktigste delene av lånenes historie.

Hammurabis lover - det første rammeverket for lån

Det første kjente strukturerte rammeverket for lån og kreditt ble dannet i Mesopotamia. Hammurabi, kongen av Mesopotamia, er best kjent for å ha innført 282 lover som blant annet definerte verdien på sølv for nesten 4000 år siden.

Lovene fastsatte også hvordan renter på sølv skulle beregnes. Hammurabis lover er en av de eldste kjente tekster i verden, og er hugget inn i en 2 meter høy steintavle som i dag befinner seg i Louvre museumet i Paris.

Lønningslån - De gamle grekerne

Det er de gamle grekerne som er kjent for å først ha introdusert lønningslån ca 400 år f.kr. Det er kjent at greske pengelånere lånte ut penger med sikkerhet i verdigjenstander. Dette er en praksis som fortsetter den dag i dag, selv om det nå er vanligere i Norge å få lønningslån som usikrede lån.

Lån i Romerriket

I romerriket var det vanlig praksis å låne ut penger. Lån var for det meste ikke regulert i det gamle romerriket der det var vanlig for rike personer å låne ut penger for profitt. Det var vanlig med en rente på rundt 4–12%, men mye høyere rentesatser var heller ikke uvanlig.’

Forbud mot lån i Middelalderen

Introduksjonen av Kristendom og Islam i middelalderen brakte med seg et drastisk nytt syn på lån. I følge religionen skulle lån bli sett på som en veldedig handling, og lån med renter for profitt ble sett på som synd og utnyttelse. Det ble etter hvert innført forbud mot utlån mange steder, og det å kreve renter på lån var mange steder straffbart.

Dette høres kanskje litt rart ut, i dag, men dette var en tid da de som tok opp lån for det meste var fattige som hadde økonomiske problemer. Dagens komplekse markeder der lån i stor grad brukes for å akselerere vekst eksisterte ikke i middelalderen.

Det var ikke før ute på 1500-tallet at lån med renter igjen begynte å bli akseptert som en etisk måte for banker og andre utlånere å tjene penger på i Europa.

Introduksjonen av kredittkort

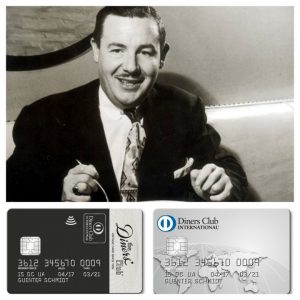

På 1900-tallet var lån allerede akseptert som en viktig del av økonomien, men det var først på 1950-tallet at den neste revolusjonen innen lån og kreditt skjedde. Denne gangen var det forbrukerkreditt som var klar for å bli revolusjonert med introduksjonen av kredittkort. Det er Frank McNamara som har fått æren for den første kredittkorttransaksjonen.

Denne transaksjonen ble gjort gjennom hans nystartede Diner’s Club kredittkortselskap, som han startet som det første av sitt slag. Det fortelles at McNamara fikk ideen da han glemte lommeboken en dag han var ute på middag med konen sin. I Norge var det American Express som var først ute med å introdusere kredittkort på 1970-tallet.

Lån på internett

En økende etterspørsel etter lån, samtidig som lån begynte å kreve stadig større mengder papirarbeid gjorde at nettbaserte lån først ble introdusert på 1980-tallet, men det var ikke før rundt slutten av 90-tallet at det begynte å bli vanlig å kunne gjennomføre hele låneprosessen på nettet.

Automatisering av lån og kreditt - der vi er i dag

I dag er lån enklere enn noen gang. Automatisering av mange prosesser, og integrering av banker og offisielle register har gjort det mulig å behandle lånesøknader, sjekke kreditscore, og godkjenne lånesøknader på sekunder. I tillegg har sammenligningstjenester gjort sitt inntog i markedet, som hjelper forbrukerne til å presse ned prisen på lån.

Desentralisert finans - En sniktitt på fremtidens lån

Hva fremtiden bringer vet ingen, men i de siste årene har vi sett store utviklinger innen plarttformer som driver med P2P(peer-to-peer) utlånstjenester. Disse er tjenester der det ofte i stor grad er pengene til privatpersoner som lånes ut, og der låneplattformen fordeler risikoen, administrerer utlån, og betaler utbytte til de som låner ut penger.